ж–ҮпјҸе‘Ёиүҫзҗі

еҰӮд»ҠпјҢеҺ»дә§иғҪе’ҢеҺ»жқ жқҶжҳҜиў«з»ҸеёёжҢӮеңЁеҸЈеӨҙзҡ„дёӨеӨ§иҜҚжұҮпјҢ然иҖҢе…¶иғҢеҗҺжүҝиҪҪзҡ„ж·ұж„Ҹе’ҢйҡҫеәҰеҚҙе·Іи¶…д№ҺдәҶжғіиұЎгҖӮ

д»Өеҗ„з•Ңи®°еҝҶж·ұеҲ»зҡ„жҳҜпјҢдёӯеӣҪеңЁ2015е№ҙеә•жҸҗдәҶеҺ»дә§иғҪпјҢеҪ“ж—¶еҺ»дә§иғҪзҡ„ж ёеҝғжҳҜй’ўй“Ғе’Ңз…ӨзӮӯгҖӮй—®йўҳеңЁдәҺпјҢеҪ“е№ҙеӨ§е®—е•Ҷе“ҒзҶҠеёӮзҡ„ж—¶еҖҷпјҢеҺ»дә§иғҪ并йқһйҡҫдәӢпјҢеҸҚжӯЈиөҡдёҚеҲ°й’ұе°ұиҮӘ然дјҡеҮҸдә§пјӣдҪҶеҺ»е№ҙд»ҘжқҘпјҢд»·ж јеҚҙеӣ дҫӣз»ҷеӨ§йҷҚиҖҢдёҚж–ӯдёҠеҚҮгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢиҝҳиҰҒдёҚиҰҒеҺ»дә§иғҪпјҹиҰҒжҖҺд№ҲеҺ»пјҹ

еңЁеҺ»жқ жқҶж–№йқўпјҢзӣёжҜ”дәҺеӨ§е®¶еҸЈдёӯзҡ„вҖңдёӯеӣҪдјҒдёҡиҝҮеҺ»йғҪеңЁеҠ жқ жқҶвҖқпјҢе…¶е®һдёҖдёӘжғҠдәәзҡ„еҸ‘зҺ°жҳҜпјҢеңЁиҝҮеҺ»зҡ„ 16 е№ҙй—ҙпјҢжҲ‘еӣҪ规模д»ҘдёҠдјҒдёҡе‘ҲзҺ°еҮәдәҶжҳҫи‘—зҡ„гҖҒж•ҙдҪ“жҖ§зҡ„вҖңеҺ»жқ жқҶвҖқи¶ӢеҠҝпјҢиҙҹеҖәзҺҮзҡ„дёҠеҚҮеҸҜиғҪеҸӘйӣҶдёӯеңЁдёҖе°ҸйғЁеҲҶеӨ§еһӢгҖҒдҪҺж•Ҳзҡ„дјҒдёҡдёҠпјҢе…¶дёӯд»ҘеӣҪдјҒдёәдё»гҖӮдҪҶеҺ»жқ жқҶ并没жңүе®Ңе…Ёе®һзҺ°пјҢдёҖдәӣеӣҪдјҒеҸҚиҖҢиҝҳеңЁдёҚж–ӯиҺ·еҫ—дҪҺжҲҗжң¬зҡ„йҮ‘иһҚиө„жәҗгҖӮ

й’ҲеҜ№иҝҷдёӨдёӘз»ҸжөҺеӨ§йҡҫйўҳпјҢиҝ‘жңҹдёҫеҠһзҡ„вҖңеҗҢжөҺеӨ§еӯҰ110е‘Ёе№ҙж ЎеәҶеӯҰжңҜжҙ»еҠЁвҖқпјҲвҖңеӣҪдјҒж”№йқ©дёҺдёӯеӣҪз»ҸжөҺиҪ¬еһӢеҚҮзә§вҖқеӯҰжңҜз ”и®Ёдјҡпјүз»ҷдәҲдәҶжһҒй«ҳзҡ„е…іжіЁгҖӮдёӨдҪҚеӣҪеҶ…йЎ¶е°–еӯҰиҖ…д№ҹжӯЈејҸең°еҹәдәҺиҮӘе·ұиҝҮеҺ»еӨҡе№ҙзҡ„з ”з©¶еҒҡдәҶжұҮжҠҘпјҢеҲҶеҲ«жҳҜдёӯеӨ®иҙўз»ҸеӨ§еӯҰз»ҸжөҺеӯҰйҷўж•ҷжҺҲйҷҲж–ҢејҖпјҢд»ҘеҸҠеҗҢжөҺеӨ§еӯҰз»ҸжөҺдёҺз®ЎзҗҶеӯҰйҷўж•ҷжҺҲгҖҒеӯҷеҶ¶ж–№з»ҸжөҺеӯҰеҘ–еҫ—дё»й’ҹе®ҒжЎҰгҖӮ

1. йҡҫйўҳпјҡд»·ж јдёҠеҺ»дәҶпјҢиҝҳжҖҺд№ҲеҺ»дә§иғҪпјҹ

й’ҲеҜ№иҝҷдёӘеӨ§йҡҫйўҳпјҢйҷҲж–ҢејҖж•ҷжҺҲиҝҮеҺ»иҝӣиЎҢдәҶдёҖзі»еҲ—ж·ұеәҰзҡ„з ”з©¶гҖӮ

е…¶е®һпјҢдёҖзӣҙд»ҘжқҘпјҢвҖңеҺ»дә§иғҪвҖқиў«еҲ—дёәдәҶдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©дә”еӨ§д»»еҠЎд№ӢйҰ–гҖӮ

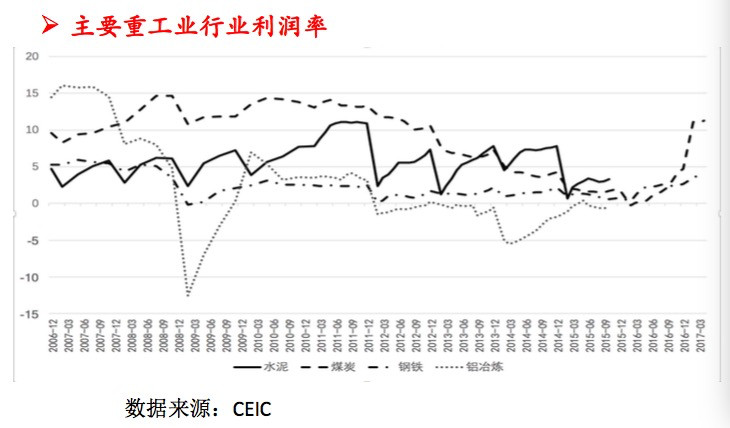

еҪ“е№ҙеҺ»дә§иғҪзҡ„зҗҶз”ұеҸҜжғіиҖҢзҹҘгҖӮиҮӘ2012е№ҙ3жңҲиҮі2016е№ҙ9жңҲпјҢе·Ҙдёҡе“ҒеҮәеҺӮд»·ж ј(PPI)иҝһз»ӯ54дёӘжңҲдёӢйҷҚгҖӮ

д»ҺиЎҢдёҡеҲ©ж¶ҰзңӢпјҢ2015е№ҙе…ЁеӣҪ90家еӨ§еһӢз…ӨзӮӯдјҒдёҡзҡ„еҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ91%, ж•ҙдҪ“иЎҢдёҡзҡ„дәҸжҚҹйқўиҫҫеҲ°дәҶ95%пјӣеҗҢж ·пјҢй’ўй“ҒдјҒдёҡд№ҹжҷ®йҒҚдәҸжҚҹдёҘйҮҚпјҢжҢүз…§дёӯй’ўеҚҸз»ҹи®ЎпјҢ2015е№ҙдјҡе‘ҳй’ўдјҒдәҸжҚҹжҖ»йўқ645.34дәҝе…ғпјҢдәҸжҚҹйқўй«ҳиҫҫ 50.5%гҖӮ

еңЁдёҖзі»еҲ—иЎҢж”ҝжҖ§еҺ»дә§иғҪеҗҺпјҢжҲҗж•Ҳд№ҹдјјд№Һз«Ӣз«ҝи§ҒеҪұгҖӮ2016е№ҙеҺӢеҮҸзІ—й’ўдә§иғҪ4500дёҮеҗЁе·ҰеҸіпјҢйҖҖеҮәз…ӨзӮӯдә§иғҪ2.5дәҝеҗЁд»ҘдёҠгҖӮ2016е№ҙе®һйҷ…еҺӢзј©зІ—й’ўдә§иғҪ6500дёҮеҗЁпјҢйҖҖеҮәз…ӨзӮӯдә§иғҪ2.9дәҝеҗЁгҖӮ2017е№ҙеҢ–и§Јй’ўй“ҒиҝҮеү©дә§иғҪе·ҘдҪңд№ҹиҝӣеұ•йЎәеҲ©пјҢжҲӘиҮі4жңҲеә•пјҢе…ЁеӣҪйҖҖеҮәзІ—й’ўдә§иғҪ3170дёҮеҗЁпјҢе·Іе®ҢжҲҗе№ҙеәҰзӣ®ж Үд»»еҠЎ5000дёҮеҗЁзҡ„63.4%гҖӮ

й—®йўҳеңЁдәҺпјҢеҰӮжһңеёӮеңәжҳҜе®ҢеӨҮзҡ„пјҢдә§иғҪиҝҮеү©еҝ…然еҜјиҮҙд»·ж јдёӢйҷҚпјҢиҝӣиҖҢеҖ’йҖјдјҒдёҡеңЁдјҳиғңеҠЈжұ°зҡ„еёӮеңәжңәеҲ¶дёӢзј©еҮҸдә§иғҪе’Ңдә§йҮҸпјҢзӣҙиҮіеёӮеңәеҮәжё…гҖӮйӮЈдёәдҪ•еҺ»дә§иғҪиҝҳйңҖиҰҒж”ҝеәңиҝӣиЎҢдё»еҜјпјҹжҢҒз»ӯдё”йҡҫд»ҘеҢ–и§Јзҡ„дә§иғҪиҝҮеү©з©¶з«ҹеҺҹеӣ дҪ•еңЁпјҹ

йҷҲж–ҢејҖи®ӨдёәпјҢж”ҝеәңзјәдҪҚе’Ңи¶ҠдҪҚ并еӯҳйҖ жҲҗдәҶйқһе…¬е№із«һдәүзҡ„еёӮеңәзҺҜеўғгҖӮж”ҝеәңзјәдҪҚдё»иҰҒиЎЁзҺ°еңЁж”ҝеәңеңЁзҺҜдҝқпҪӨиҙЁйҮҸпҪӨе®үе…Ёзӯүж–№йқўзӣ‘з®ЎдёҚдёҘпјҢйғЁеҲҶдјҒдёҡйҖҡиҝҮдёҚдёҘж јжү§иЎҢзҺҜдҝқж ҮеҮҶпҪӨйҷҚдҪҺдә§е“ҒиҙЁйҮҸзӯүдёҚжӯЈеҪ“ж–№ејҸйҷҚдҪҺжҲҗжң¬пјҢйҖ жҲҗдҪҺиҙЁйҮҸд»·ж јз«һдәүе’ҢдҪҺж°ҙе№ідә§иғҪжү©еј гҖӮ

ж”ҝеәңи¶ҠдҪҚдё»иҰҒиЎЁзҺ°еңЁең°ж–№ж”ҝеәңе’ҢйҮ‘иһҚжңәжһ„дёәдә§иғҪиҝҮеү©иЎҢдёҡзҡ„еғөе°ёдјҒдёҡдёҚж–ӯжҸҗдҫӣиЎҘиҙҙе’Ңиҙ·ж¬ҫ,йҳ»зўҚдјҒдёҡйҖҡиҝҮеёӮеңәз«һдәүжңәеҲ¶е®һзҺ°дјҳиғңеҠЈжұ°гҖӮ

зҺ°еңЁй—®йўҳжӣҙеңЁдәҺпјҢд»·ж јдёҠж¶ЁеҗҺпјҢжҲ‘们жҳҜеҗҰиҝҳйңҖиҰҒиҝӣдёҖжӯҘеҺ»дә§иғҪпјҹеҰӮжһңйңҖиҰҒпјҢеә”иҜҘеҰӮдҪ•иҝӣдёҖжӯҘжҺЁиҝӣпјҹ

иҝҷйңҖиҰҒжҺўз©¶д»·ж јдёҠж¶ЁиғҢеҗҺзҡ„жҺЁеҠЁеӣ зҙ пјҢе…¶е®һй’ўй“Ғе’Ңз…ӨзӮӯиҝҷдёӨдёӘиЎҢдёҡжңҖдё»иҰҒзҡ„йңҖжұӮж–№жҳҜеҹәе»әе’ҢжҲҝең°дә§пјҢеҹәе»әжҠ•иө„иҝ‘е№ҙжқҘеҗҢжҜ”еўһй•ҝзҺҮиҫҫеҲ°18%е·ҰеҸіпјҢеҗҢжңҹжҲҝең°дә§жҠ•иө„еҠ йҖҹпјҢеҠ еӨ§дәҶеёӮеңәеҜ№й’ўй“Ғе’Ңз…ӨзӮӯзҡ„йңҖжұӮпјҢжҺЁеҠЁд»·ж јиҝӣдёҖжӯҘдёҠиЎҢгҖӮжңӘжқҘпјҢиҝҷдёҖеҠҝеӨҙжҒҗйҡҫд»ҘжҢҒз»ӯпјҢйҮҚе·ҘдёҡиЎҢдёҡзҡ„йңҖжұӮе°Ҷи¶ӢдәҺдёӢйҷҚпјҢеҺ»дә§иғҪеҠҝеңЁеҝ…иЎҢгҖӮй—®йўҳжҳҜпјҢжҳҜеҗҰд»Қ然еҸҜд»Ҙз”ұж”ҝеәңдё»еҜјеҺ»дә§иғҪпјҹиҝҷз§ҚиЎҢж”ҝжҖ§еҺ»дә§иғҪзҡ„ж–№ејҸдјҡеӯҳеңЁд»Җд№ҲйЈҺйҷ©пјҹ

йҷҲж–ҢејҖи®ӨдёәпјҢең°ж–№ж”ҝеәңдё»еҜјвҖңеҺ»дә§иғҪвҖқд»»еҠЎзҡ„й—®йўҳеңЁдәҺпјҢеҫҖеҫҖж— жі•зңҹжӯЈж·ҳжұ°дҪҺж•ҲдјҒдёҡпјҢе®һзҺ°дә§дёҡиҪ¬еһӢеҚҮзә§гҖӮдёәдҪҝвҖңеҺ»дә§иғҪвҖқж”ҝзӯ–жӣҙе…·еҸҜж“ҚдҪңжҖ§пјҢең°ж–№ж”ҝеәңеҫҖеҫҖд»Ҙ规模зӯүеҸҜи§ӮеҜҹжҢҮж ҮдҪңдёәж ҮеҮҶпјҢдҪҶиҝҷдёҖж–№йқўдјҡйј“еҠұдјҒдёҡиҝӣдёҖжӯҘжү©еӨ§и§„жЁЎд»ҘйҳІжӯўиў«ж·ҳжұ°гҖӮеҗҢж—¶пјҢеҸҜиғҪйҳ»зўҚдә§дёҡиҪ¬еһӢеҚҮзә§пјҡй«ҳиҙЁйҮҸдә§е“ҒеҫҖеҫҖйңҖжұӮйҮҸиҫғе°ҸпјҲеҰӮжұҪиҪҰз”Ёй’ўе’ҢеңҶзҸ 笔иҠҜз”Ёй’ўзӯүпјүпјҢдёҚйҖӮеҗҲеӨ§и§„жЁЎз”ҹдә§пјҢеҰӮжһңд»Ҙ规模дёәдё»иҰҒж ҮеҮҶпјҢиҝҷдәӣй«ҳиҙЁйҮҸдә§е“ҒеҸҜиғҪдјҡиў«еҪ“жҲҗиҗҪеҗҺдә§иғҪиў«ж·ҳжұ°пјҢйҳ»зўҚдә§дёҡиҪ¬еһӢеҚҮзә§гҖӮ

йӮЈд№ҲпјҢеҰӮдҪ•жүҚиғҪжңүж•ҲеҢ–и§ЈиҝҮеү©дә§иғҪпјҹ

йҷҲж–ҢејҖи®ӨдёәпјҢиҰҒйҖҡиҝҮвҖңжңүж•ҲеёӮеңә+жңүдёәж”ҝеәңвҖқзӣёз»“еҗҲжқҘеҢ–и§ЈиҝҮеү©дә§иғҪгҖӮдә§иғҪиҝҮеү©иЎҢдёҡдҫӣз»ҷдҫ§з»“жһ„ж”№йқ©зҡ„ж ёеҝғжҳҜеүҘзҰ»дјҒдёҡж”ҝзӯ–жҖ§иҙҹжӢ…пјҢеҪўжҲҗе…¬е№іеёӮеңәз«һдәүзҺҜеўғпјҢи®©д»·ж јдҝЎеҸ·е……еҲҶеҸ‘жҢҘдҪңз”ЁгҖӮжӯӨеӨ–пјҢеҪ“еүҚеӨ§йғЁеҲҶиҝҮеү©дә§иғҪ并йқһиҗҪеҗҺдә§иғҪпјҢдёҚе®ңдёәвҖңеҢ–и§ЈиҖҢеҢ–и§ЈвҖқпјҢе…¶ж ёеҝғеңЁдәҺжҸҗй«ҳдјҒдёҡз«һдәүеҠӣпјҢеҪўжҲҗвҖңдјҳиғңеҠЈжұ°вҖқзҡ„еёӮеңәжңәеҲ¶пјҢйҳІжӯўеңЁеҢ–и§ЈиҝҮеү©дә§иғҪдёӯеҮәзҺ°вҖңеҠЈеёҒй©ұйҖҗиүҜеёҒвҖқзҡ„йҖҶеҗ‘ж·ҳжұ°гҖӮ

жӯӨеӨ–пјҢж”ҝеәңд№ҹйңҖиҰҒдёҘж јиҝӣиЎҢзҺҜдҝқпҪӨиҙЁйҮҸпҪӨе®үе…Ёзӯүж–№йқўжү§жі•пјҢеҪўжҲҗе…¬е№із«һдәүзҺҜеўғпјҢд»ҘеҢ–и§ЈиҝҮеү©дә§иғҪдёәеҘ‘жңәжҺЁеҠЁзҺҜдҝқпҪӨиҙЁйҮҸпҪӨе®үе…Ёзӯүж–№йқўзҡ„еҲ¶еәҰж”№йқ©гҖӮеҗҢж—¶пјҢд№ҹеә”иҜҘйҖҡиҝҮеҠ еҝ«й«ҳеӣһжҠҘзҺҮеҹәзЎҖи®ҫж–Ҫе»әи®ҫе’Ңеј•еҜјдјҒдёҡвҖңиө°еҮәеҺ»вҖқжү©еӨ§еӣҪеҶ…еӨ–йңҖжұӮпјҢзј“и§Је‘ЁжңҹжҖ§дә§иғҪиҝҮеү©пјҢд»ҘеҢ–и§ЈиҝҮеү©дә§иғҪдёәеҘ‘жңәиҝӣдёҖжӯҘжҸҗй«ҳдёӯеӣҪеҹәзЎҖи®ҫж–ҪиҙЁйҮҸгҖӮ

2. жҖӘзӣёпјҡеӨ§дјҒдёҡеҠ жқ жқҶпјҢе°ҸдјҒдёҡе°Ҷжқ жқҶ

иҝҷдёҖжҺҘдёӢжқҘиҰҒи°Ҳзҡ„вҖңжҖӘиұЎвҖқе…¶е®һжҳҜдёҺдёҠиҝ°йҡҫйўҳжҳҜжҒҜжҒҜзӣёе…ізҡ„вҖ”вҖ”еӨ§еһӢдҪҺж•ҲдјҒдёҡйҡҫд»ҘйҖҗжӯҘйҖҖеҮәпјҢеҺ»дә§иғҪж— жі•жҢҒз»ӯпјҢиҝҷдјҙйҡҸзқҖдҝЎиҙ·жҖ»йҮҸзҡ„жҝҖеўһгҖҒйҮ‘иһҚиө„жәҗжҖ»йҮҸзҡ„йӘӨеўһпјҢд»ҘеҸҠйҮ‘иһҚиө„жәҗзҡ„й…ҚзҪ®ж•ҲзҺҮеңЁдёҚж–ӯжҒ¶еҢ–гҖӮ

жҚ®еӣҪйҷ…иҙ§еёҒеҹәйҮ‘з»„з»ҮIMFзҡ„дёҖд»ҪжҠҘе‘Ҡдј°з®—пјҡ2008е№ҙд№ӢеүҚпјҢеңЁдёӯеӣҪпјҢеӨ§жҰӮ1.2е…ғзҡ„ж–°еўһдҝЎиҙ·иғҪеӨҹдә§з”ҹдёҖеқ—й’ұзҡ„ж–°еўһGDPпјӣиҖҢ2008е№ҙд№ӢеҗҺпјҢиҰҒдёүеқ—еӨҡзҡ„ж–°еўһдҝЎиҙ·жүҚиғҪдә§з”ҹдёҖеқ—й’ұзҡ„ж–°еўһGDPгҖӮд№ҹе°ұжҳҜиҜҙпјҢеӨ§йҮҸзҡ„й’ұй…ҚзҪ®еҲ°дәҶдҪҺж•Ҳзҡ„ең°ж–№пјҢз”ҡиҮіиў«жөӘиҙ№жҺүдәҶпјҢеӣ жӯӨеҜјиҮҙ вҖңйҮ‘иһҚдёҚж”ҜжҢҒе®һдҪ“вҖқзҡ„зҺ°иұЎи¶ҠжқҘи¶ҠдёҘйҮҚгҖӮ

е°ұдёӯеӣҪеҖәеҠЎзҡ„з»“жһ„жҖ§й—®йўҳпјҢй’ҹе®ҒжЎҰж•ҷжҺҲиҝ‘еҮ е№ҙеҒҡдәҶжҢҒз»ӯзҡ„и·ҹиёӘз ”з©¶е’ҢеӨ§йҮҸзҡ„ж•°жҚ®еҲҶжһҗгҖӮеңЁд»–зңӢжқҘпјҢзӣёжҜ”дәҺеӨ§е®¶еҸЈдёӯзҡ„вҖңдёӯеӣҪдјҒдёҡиҝҮеҺ»йғҪеңЁеҠ жқ жқҶвҖқпјҢе…¶е®һдёҖдёӘжғҠдәәзҡ„еҸ‘зҺ°жҳҜпјҢеңЁиҝҮеҺ»зҡ„ 16 е№ҙй—ҙпјҢжҲ‘еӣҪ规模д»ҘдёҠдјҒдёҡе‘ҲзҺ°еҮәдәҶжҳҫи‘—зҡ„гҖҒж•ҙдҪ“жҖ§зҡ„вҖңеҺ»жқ жқҶвҖқи¶ӢеҠҝгҖӮй’ҹе®ҒжЎҰзҡ„еҲӨж–ӯжҳҜпјҢиҙҹеҖәзҺҮзҡ„дёҠеҚҮеҸҜиғҪеҸӘйӣҶдёӯеңЁдёҖе°ҸйғЁеҲҶдјҒдёҡдёҠгҖӮ

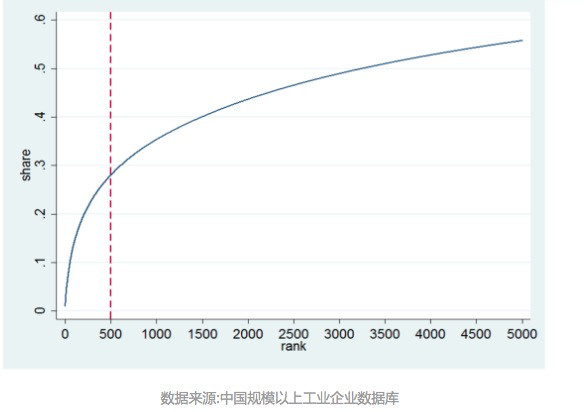

д»–зҡ„з ”з©¶ж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪзҡ„дјҒдёҡеҖәеҠЎвҖңжғҠдәәвҖқең°йӣҶдёӯгҖӮиҙҹеҖәжңҖеӨҡзҡ„дә”зҷҫ家дјҒдёҡзҡ„иҙҹеҖәжҖ»йўқеҚ еҲ° 34.5 дёҮ家дјҒдёҡиҙҹеҖәжҖ»йўқзҡ„ 1/4пјҢиҖҢиҙҹеҖәжңҖеӨҡзҡ„дёӨеҚғ家дјҒдёҡеҚ еҲ°дәҶе°Ҷиҝ‘дёҖеҚҠгҖӮдёӢйқўиҝҷеј еӣҫеҸӘз”»дәҶ 5000 家дјҒдёҡпјҢиҙҹеҖәжҖ»йўқеҚ еҲ°дәҶ 49.1дёҮдәҝдёӯзҡ„ 55%гҖӮеү©дёӢзҡ„ 34 дёҮ家дјҒдёҡеҗҲиө·жқҘпјҢиҙҹеҖәжҖ»йўқеҚ жҜ”еҸӘжңү 45%гҖӮ

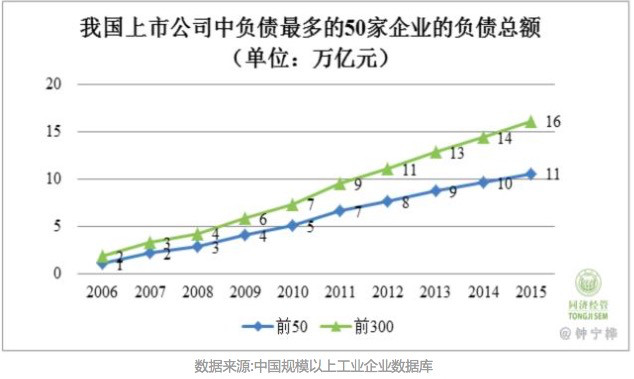

иҝӣдёҖжӯҘпјҢ2015 е№ҙжҲ‘еӣҪдёҠеёӮе…¬еҸёдёӯиҙҹеҖәжңҖеӨҡзҡ„ 50 дёӘдјҒдёҡзҡ„жҖ»иҙҹеҖәй«ҳиҫҫ 11 дёҮдәҝпјҢеҚ еҪ“е№ҙжүҖжңүдёҠеёӮе…¬еҸёиҙҹеҖәжҖ»йўқзҡ„ 54%пјҢе№іеқҮжҜҸ家дјҒдёҡиҙҹеҖәи¶…иҝҮ 2000 дәҝгҖӮд»Һ2008е№ҙд»ҘжқҘпјҢиҝҷ50家дјҒдёҡжҜҸе№ҙж–°еўһиҙ·ж¬ҫжҖ»йўқж„Ҳ1дёҮдәҝпјҢе№іеқҮжҜҸ家жҜҸе№ҙж–°еўһ 200дәҝгҖӮ

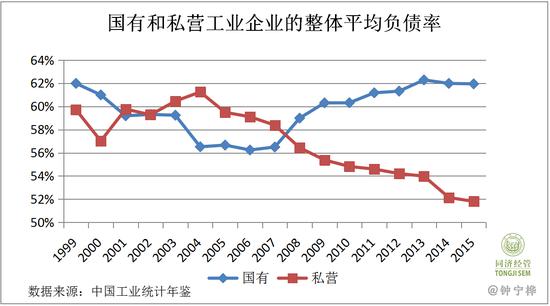

й’ҹе®ҒжЎҰеҸ‘зҺ°пјҢ2008е№ҙд№ӢеҗҺпјҢеӣҪжңүйғЁй—ЁеңЁдёҚж–ӯеҠ жқ жқҶпјҢеӣҪжңүе·ҘдёҡдјҒдёҡж•ҙдҪ“зҡ„иҙҹеҖәзҺҮд»Һ56%дёҠеҚҮеҲ°62%гҖӮиҖҢз§ҒиҗҘйғЁй—ЁеҚҙеңЁеҠ йҖҹең°еҺ»жқ жқҶпјҢз§ҒиҗҘе·ҘдёҡдјҒдёҡзҡ„ж•ҙдҪ“е№іеқҮиҙҹеҖәзҺҮд»Һ58%йҷҚеҲ°52%гҖӮ

еҲҶжүҖжңүеҲ¶жқҘзңӢпјҢеӣҪжңүдјҒдёҡзҡ„еҲ©ж¶ҰзҺҮжӣҙдҪҺпјҢдҪҶжҳҜиҙҹеҖәзҺҮеҚҙеңЁдёҠеҚҮгҖӮж №жҚ®иҙўж”ҝйғЁе…¬еёғзҡ„ж•°жҚ®пјҢиҮі2016е№ҙ12жңҲпјҢеӣҪжңүдјҒдёҡзҡ„иҙҹеҖәжҖ»йўқе·Із»ҸиҫҫеҲ°87дёҮдәҝгҖӮиҝ‘жңҹеӣҪдјҒиҙҹеҖәзҡ„еўһйҖҹиҝңиҝңй«ҳдәҺGDPзҡ„еўһйҖҹпјҢеҚіеӣҪдјҒиҙҹеҖә/GDPиҝҷдёӘжҜ”еҖјиҝҳеңЁдёҚж–ӯжҸҗй«ҳгҖӮ

зӣёжҜ”д№ӢдёӢпјҢз§ҒиҗҘйғЁй—ЁдҪҝз”Ёзҡ„йҮ‘иһҚиө„жәҗиҝңдҪҺдәҺе…¶з»ҸжөҺиҙЎзҢ®пјҢиҝҷдјјд№ҺжңүзўҚйғЁеҲҶй«ҳж•Ҳзҡ„дёӯе°ҸдјҒдёҡеҸ‘жҢҘжӣҙеӨ§еҠЁиғҪгҖӮ

и§ЈеҶіж–№жЎҲеҳҙдёҠиҜҙжқҘд№ҹеҫҲз®ҖеҚ•вҖ”вҖ”з»“жһ„жҖ§зҡ„еҖәеҠЎй—®йўҳйңҖиҰҒвҖңз»“жһ„жҖ§вҖқзҡ„ж”ҝзӯ–жқҘи§ЈеҶігҖӮиҰҒжһңж–ӯең°еңЁдҪҺж•Ҳзҡ„ең°ж–№вҖңеҺ»жқ жқҶвҖқпјӣеҗҢж ·йҮҚиҰҒзҡ„жҳҜпјҢиҰҒеңЁй«ҳж•Ҳзҡ„ең°ж–№вҖңеҠ жқ жқҶвҖқгҖӮ

дҪҶе®һйҷ…жҺЁиҝӣеҚҙеӣ°йҡҫйҮҚйҮҚпјҢж №жң¬зҡ„еҺҹеӣ еңЁдәҺдјҒдёҡжүҝжӢ…дәҶж”ҝеәңзҡ„ж”ҝзӯ–жҖ§иҙҹжӢ…гҖӮ

йҷҲж–ҢејҖе’Ңй’ҹе®ҒжЎҰйғҪиЎЁзӨәпјҢжҲ‘еӣҪдјҒдёҡж”ҝзӯ–жҖ§иҙҹжӢ…дё»иҰҒжңүдёӨдёӘжқҘжәҗпјҢдёҖжҳҜеӣҪжңүдјҒдёҡйҡҫд»Ҙиҝҗз”ЁеёӮеңәеҢ–ж–№ејҸеҮҸе°‘еҶ—е‘ҳжҲ–йҷҚдҪҺзҰҸеҲ©пјӣдәҢжҳҜйғЁеҲҶеӨ§дёӯеһӢдјҒдёҡжҳҜең°ж–№ж”ҝеәңзЁіе®ҡе°ұдёҡпҪӨжҸҗй«ҳжң¬ең°GDP еҸҠиҙўзЁҺ收е…Ҙзҡ„йҮҚиҰҒиҪҪдҪ“гҖӮеҪ“дјҒдёҡжүҝжӢ…дәҶж”ҝзӯ–жҖ§иҙҹжӢ…пјҢеңЁйңҖжұӮдёӢйҷҚж—¶пјҢж”ҝеәңеҮәдәҺе°ұдёҡе’ҢзӨҫдјҡзЁіе®ҡзӯүж–№йқўиҖғиҷ‘еҝ…йЎ»дёәе…¶жҸҗдҫӣиЎҘиҙҙпјӣиҖҢйҮ‘иһҚжңәжһ„йў„жңҹеҲ°ж”ҝеәңдёәиҝҷдәӣеғөе°ёдјҒдёҡжҸҗдҫӣдәҶйҡҗеҪўжӢ…дҝқпјҢеҮәдәҺйҷҚдҪҺдёҚиүҜиө„дә§зҺҮзӯүиҖғиҷ‘пјҢйҮҮеҸ–еҖҹж–°иҝҳж—§пҪӨеҮҸе…ҚеҲ©жҒҜзӯүж–№ејҸ继з»ӯдёәе…¶жҸҗдҫӣиһҚиө„гҖӮеӣ жӯӨпјҢжүҝжӢ…ж”ҝзӯ–жҖ§иҙҹжӢ…зҡ„дјҒдёҡйқўдёҙйў„з®—иҪҜзәҰжқҹпјҢе®ғ们еҲ©з”ЁиЎҘиҙҙе’Ңиҙ·ж¬ҫз»ҙжҢҒз”ҡиҮіжү©еӨ§дә§иғҪгҖӮ

иҰҒз ҙи§ЈдёӯеӣҪзҡ„иҝҷдёӨеӨ§з»ҸжөҺйҡҫйўҳпјҢеҸҜиғҪжӣҙйңҖиҰҒдёҖдәӣвҖңж”ҝжІ»з»ҸжөҺвҖқжҖқз»ҙгҖӮиҖҢйҷҲж–ҢејҖж•ҷжҺҲе’Ңй’ҹе®ҒжЎҰж•ҷжҺҲиҝҷдёӨеҗҚеӯҰжңҜз•Ңзҡ„жҢҡеҸӢе…ұеҗҢејҖеҮәзҡ„иҚҜжҲҝж— еӨ–д№ҺжҳҜпјҡжү“йҖ е…¬е№із«һдәүзҡ„еёӮеңәзҺҜеўғпјҢ继з»ӯжҺЁеҠЁеӣҪжңүдјҒдёҡж”№йқ©пјҢж”№еҸҳд»ҘGDPеўһйҖҹдёәзӣ®ж Үзҡ„з»©ж•ҲиҖғж ёдҪ“зі»гҖӮиҝҷе°ҶеҶіе®ҡдёӯеӣҪз»ҸжөҺжңӘжқҘиғҪеӨҹжҢҒз»ӯеҸ‘еұ•пјҢеҪ“然иҜҙжқҘиҪ»жқҫпјҢдҪҶзңҹзҡ„иҰҒе°Ҷе…¶иҗҪе®һпјҢж–ҷд»Қ然任йҮҚиҖҢйҒ“иҝңгҖӮ

иҪ¬иҮӘ第дёҖиҙўз»Ҹпјҡhttps://m.yicai.com/news/5304884.html