дҝқиҚҗдәәпјҲеҚідҝқиҚҗжңәжһ„е’ҢдҝқиҚҗд»ЈиЎЁдәәзҡ„еҗҲз§°пјүзҡ„йў‘з№ҒеҸҳжӣҙе·ІжҲҗдёәдёӯеӣҪиӮЎеёӮдёҖжҷҜгҖӮ2014е№ҙеүҚдёӨдёӘжңҲпјҢзҸ жө·жёҜгҖҒзҫҺзҡ„йӣҶеӣўгҖҒдёӯзҷҫйӣҶеӣўгҖҒдә‘еҚ—еҹҺжҠ•зӯү30еӨҡ家дёҠеёӮе…¬еҸёзә·зә·еҸ‘еёғдәҶдҝқиҚҗд»ЈиЎЁдәәеҸҳжӣҙзҡ„е…¬е‘ҠгҖӮжң¬е‘ЁпјҢдёӯеӣҪз”өе»әгҖҒе…”е®қе®қгҖҒжұҹж·®еҠЁеҠӣгҖҒдё–зәӘжёёиҪ®е’Ңйӣ·йёЈз§‘еҢ–зӯүеӨҡ家дёҠеёӮе…¬еҸёд№ҹзӣёз»§еҸ‘еёғдҝқиҚҗд»ЈиЎЁдәәеҸҳжӣҙзҡ„е…¬е‘ҠгҖӮдҝқиҚҗдәәзҡ„йў‘з№ҒеҸҳжӣҙдҪҝеҫ—иў«дҝқиҚҗзҡ„йЎ№зӣ®ж— жі•иҺ·еҫ—жҢҒз»ӯгҖҒжңүж•Ҳзҡ„зқЈеҜјпјҢз”ұжӯӨеҫҲеҸҜиғҪдјҡжҚҹе®ідёӯе°ҸжҠ•иө„иҖ…зҡ„еҲ©зӣҠпјҢд№ҹдјҡеҜјиҮҙзӣ‘з®ЎйғЁй—ЁиҝҪиҙЈеҸ—йҷҗгҖӮеҰӮжӯӨйў‘з№Ғзҡ„еҸҳжӣҙд№ҹиЎЁжҳҺпјҢдёӯеӣҪдҝқиҚҗдәәеҲ¶еәҰй•ҝжңҹд»ҘжқҘеӯҳеңЁзҡ„“йҮҚдёҠеёӮгҖҒиҪ»зқЈеҜј”й—®йўҳдҫқ然йқһеёёдёҘйҮҚгҖӮ

еңЁдёӯеӣҪзҺ°иЎҢзҡ„“еҸҢдҝқ”дҝқиҚҗеҲ¶еәҰдёӯпјҢдҝқиҚҗжңәжһ„е’ҢдҝқиҚҗд»ЈиЎЁдәәйңҖиҰҒеҗҲдҪңе®ҢжҲҗе…¬еҸёзҡ„дёҠеёӮжҺЁиҚҗдёҺжҢҒз»ӯзқЈеҜје·ҘдҪңпјҢе…ұеҗҢеҜ№йЎ№зӣ®иҙҹиҙЈе№¶жүҝжӢ…жі•еҫӢиҙЈд»»гҖӮ然иҖҢпјҢеңЁе®һи·өдёӯпјҢиҜҘеҲ¶еәҰзҡ„е®һж–Ҫж•ҲжһңеҚҙдёҚе°ҪеҰӮдәәж„ҸгҖӮе…¶дёӯпјҢжңҖйҘұеҸ—иҜҹз—…зҡ„й—®йўҳе°ұжҳҜдҝқиҚҗдәәеҫҖеҫҖеҸӘе…іжіЁдёҠеёӮжҺЁиҚҗе·ҘдҪңпјҢиҖҢеҜ№дәҺжі•еҫӢиҰҒжұӮзҡ„жҢҒз»ӯзқЈеҜје·ҘдҪңеҚҙдёҚд»Ҙдёәж„ҸгҖӮжӣҙжңүз”ҡиҖ…пјҢдҝқиҚҗд»ЈиЎЁдәәеңЁдҝқиҚҗйЎ№зӣ®зҡ„жҢҒз»ӯзқЈеҜјжңҹеҶ…и·іж§ҪгҖҒж•…ж„Ҹ“жҠӣејғ”йЎ№зӣ®пјҢжӯӨзұ»зҺ°иұЎеұЎи§ҒдёҚйІңгҖӮ

дҝқиҚҗд»ЈиЎЁдәәзҡ„еҸҳжӣҙдёҚд»…дјҡжҚҹдјӨжҢҒз»ӯзқЈеҜје·ҘдҪңзҡ„жңүж•ҲжҖ§пјҢиҝҳжңүеҸҜиғҪдёәдёҠеёӮе…¬еҸёеӨ§иӮЎдёңдҫөеҚ дёӯе°ҸжҠ•иө„иҖ…еҲ©зӣҠжҸҗдҫӣжңәдјҡгҖӮйҮҮз”ЁдҝқиҚҗеҲ¶еәҰзҡ„зӣ®зҡ„жҳҜдёәдәҶејәеҢ–дёӯд»Ӣжңәжһ„еҜ№дәҺдёҠеёӮе…¬еҸёзҡ„зӣ‘з®ЎгҖҒ并йҳІжӯўдёҠеёӮе…¬еҸёдҫөзҠҜдёӯе°ҸиӮЎдёңзҡ„еҲ©зӣҠпјӣдҪҶжҳҜпјҢдҝқиҚҗдәә“иҚҗиҖҢдёҚдҝқ”гҖҒдҝқиҚҗд»ЈиЎЁдәәйў‘з№Ғзҡ„еҸҳжӣҙеҚҙеӨ§еӨ§йҷҚдҪҺдәҶиҜҘеҲ¶еәҰзҡ„жңүж•ҲжҖ§гҖӮ

й’ҲеҜ№иҝҷдёҖзҺ°иұЎпјҢжҲ‘们жңҖиҝ‘еҒҡдәҶдәӣз ”з©¶гҖӮжҲ‘们еҸ‘зҺ°пјҢдёӯеӣҪдҝқиҚҗеҲ¶еәҰдёӯеӯҳеңЁзҡ„жјҸжҙһдҪҝеҫ—дҝқиҚҗд»ЈиЎЁдәәеңЁйқўдёҙй«ҳйЈҺйҷ©йЎ№зӣ®ж—¶иғҪеӨҹйҖҡиҝҮеҸҳжӣҙжқҘ规йҒҝеӨ„зҪҡгҖӮ

дҝқиҚҗеҲ¶еәҰзҡ„еӣҪйҷ…жҜ”иҫғ

дҝқиҚҗеҲ¶еәҰжңҖж—©з”ұиӢұеӣҪдјҰж•ҰиҜҒеҲёдәӨжҳ“жүҖдәҺ1995е№ҙеңЁеҲӣдёҡжқҝеёӮеңәе®һж–ҪпјҢж—ЁеңЁеҜ№и§„жЁЎе°ҸгҖҒйЈҺйҷ©й«ҳзҡ„е…¬еҸёиҝӣиЎҢдёҠеёӮиҫ…еҜјд»ҘеҸҠжҢҒз»ӯзқЈеҜјпјҢд»ҘеўһејәжҠ•иө„иҖ…зҡ„дҝЎеҝғгҖӮиҜҘеҲ¶еәҰйҡҸеҗҺиў«еҠ жӢҝеӨ§гҖҒ马жқҘиҘҝдәҡгҖҒйҰҷжёҜзӯүеӣҪ家е’Ңең°еҢәеј•е…ҘгҖӮ2004е№ҙпјҢдёӯеӣҪеҶ…ең°иҜҒеҲёдё»жқҝеёӮеңәжӯЈејҸеј•е…ҘдҝқиҚҗеҲ¶еәҰгҖӮдёҺе…¶д»–йҮҮз”ЁдҝқиҚҗеҲ¶еәҰзҡ„еӣҪ家е’Ңең°еҢәзӣёжҜ”пјҢдёӯеӣҪдҝқиҚҗеҲ¶еәҰжңүеҰӮдёӢеҮ дёӘзү№еҫҒпјҡ

第дёҖпјҢдҝқиҚҗиҢғеӣҙдёҚеҗҢпјҡе…¶д»–еӣҪ家еҸӘе°ҶдҝқиҚҗеҲ¶еәҰиҝҗз”ЁдәҺеҲӣдёҡжқҝеёӮеңәпјҢд»…дёӯеӣҪеҶ…ең°е’ҢйҰҷжёҜең°еҢәеңЁдё»жқҝеёӮеңәдёҠйҮҮз”ЁиҜҘеҲ¶еәҰпјӣжӯӨеӨ–пјҢеңЁе…¶д»–еӣҪ家е’Ңең°еҢәпјҢе…¬еҸёд»…йңҖеңЁIPOпјҲйҰ–ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁпјүйҳ¶ж®өиҒҳиҜ·дҝқиҚҗдәәпјҢиҖҢдёӯеӣҪиҰҒжұӮе…¬еҸёеңЁIPOе’ҢSEOпјҲиӮЎжқғеҶҚиһҚиө„пјүйҳ¶ж®өеқҮйңҖиҒҳиҜ·дҝқиҚҗдәәгҖӮ

第дәҢпјҢдҝқиҚҗдәәжҢҒз»ӯзқЈеҜјжңҹзҡ„жңҹйҷҗдёҚеҗҢпјҡиӢұеӣҪеҲӣдёҡжқҝеёӮеңәе®һж–Ҫ“з»Ҳиә«”дҝқиҚҗеҲ¶еәҰпјҢжңҹй—ҙиӢҘдёҠеёӮе…¬еҸёзҡ„дҝқиҚҗдәәз©әзјәи¶…иҝҮдёҖдёӘжңҲпјҢе…¶иӮЎзҘЁе°ұдјҡиў«ж‘ҳзүҢпјӣ马жқҘиҘҝдәҡиҰҒжұӮдҝқиҚҗдәәжҢҒз»ӯзқЈеҜјжңҹиҮіе°‘дёәдә”е№ҙпјҢжңҹй—ҙиӢҘдҝқиҚҗдәәз©әзјәи¶…иҝҮдёҖдёӘжңҲпјҢдёҠеёӮе…¬еҸёиӮЎзҘЁд№ҹдјҡиў«ж‘ҳзүҢпјӣйҰҷжёҜеҲӣдёҡжқҝзҡ„жҢҒз»ӯзқЈеҜјжңҹдёәеҸ‘иЎҢдәәдёҠеёӮеҪ“е№ҙд»ҘеҸҠе…¶еҗҺдёӨдёӘе®Ңж•ҙзҡ„иҙўж”ҝе№ҙеәҰпјҢиҖҢдё»жқҝеёӮеңәжІЎжңүжҢҒз»ӯзқЈеҜјзҡ„иҰҒжұӮпјӣеңЁдёӯеӣҪеҶ…ең°пјҢж №жҚ®гҖҠиҜҒеҲёеҸ‘иЎҢдёҠеёӮдҝқиҚҗдёҡеҠЎз®ЎзҗҶеҠһжі•гҖӢпјҲд»ҘдёӢз®Җз§°гҖҠз®ЎзҗҶеҠһжі•гҖӢпјү第36жқЎи§„е®ҡпјҡеңЁдё»жқҝеёӮеңәдёҠиҝӣиЎҢIPOе’ҢSEOзҡ„жҢҒз»ӯзқЈеҜјжңҹеҲҶеҲ«дёәеҪ“е№ҙеү©дҪҷж—¶й—ҙеҸҠд№ӢеҗҺ2дёӘе®Ңж•ҙдјҡи®Ўе№ҙеәҰе’Ң1дёӘе®Ңж•ҙдјҡи®Ўе№ҙеәҰпјӣеңЁеҲӣдёҡжқҝеёӮеңәдёҠиҝӣиЎҢIPOе’ҢSEOзҡ„жҢҒз»ӯзқЈеҜјжңҹеҲҶеҲ«дёәеҪ“е№ҙеү©дҪҷж—¶й—ҙеҸҠд№ӢеҗҺ3дёӘе®Ңж•ҙдјҡи®Ўе№ҙеәҰе’Ң2дёӘе®Ңж•ҙдјҡи®Ўе№ҙеәҰгҖӮ

第дёүпјҢдҝқиҚҗдәәиҒҢиҙЈз•ҢйҷҗдёҚеҗҢпјҡиӢұеӣҪзҡ„жі•еҫӢ规е®ҡдҝқиҚҗдәәзҡ„иҒҢиҙЈжҳҜжҺЁиҚҗе…¬еҸёдёҠеёӮ并иҝӣиЎҢжҢҒз»ӯзқЈеҜјпјҢжңҹй—ҙдҝқиҚҗдәәиҷҪ然йңҖиҰҒе’ҢйЎҫй—®еӣўеҚҸи°ғй…ҚеҗҲгҖҒеҗ¬еҸ–дјҡи®ЎеёҲеҜ№е…¬еҸёиҙўеҠЎиЎЁзҺ°зҡ„жҠҘе‘ҠпјҢдҪҶжҳҜдҝқиҚҗдәәж— йңҖе®Ўж…Һж ёжҹҘе…¶д»–дёӯд»Ӣжңәжһ„зҡ„дё“дёҡж–Ү件пјӣйҰҷжёҜең°еҢәеңЁ2004е№ҙеҜ№дҝқиҚҗеҲ¶еәҰиҝӣиЎҢзҡ„дҝ®и®ўдёӯд№ҹеҲҶи§ЈдәҶдҝқиҚҗдәәзҡ„и§’иүІпјҢжё…жҷ°ең°з•Ңе®ҡдәҶдҝқиҚҗдәәгҖҒеҗҲ规йЎҫй—®е’ҢзӢ¬з«ӢиҙўеҠЎйЎҫй—®еҗ„иҮӘеңЁиҜҒеҲёеёӮеңәдёҠзҡ„иҙЈд»»пјҢ并规е®ҡдҝқиҚҗдәәдёҚеҫ—ж¶үеҸҠжңүе…іеҸ‘иЎҢдәәзҡ„дјҡи®ЎдёҺжі•еҫӢдәӢе®ңпјӣиҖҢдёӯеӣҪеҶ…ең°зҡ„гҖҠз®ЎзҗҶеҠһжі•гҖӢеҲҷ规е®ҡпјҡеҜ№еҸ‘иЎҢдәәз”іиҜ·ж–Ү件гҖҒиҜҒеҲёеҸ‘иЎҢеӢҹйӣҶж–Ү件дёӯжңүиҜҒеҲёжңҚеҠЎжңәжһ„еҸҠе…¶зӯҫеӯ—дәәе‘ҳеҮәе…·дё“дёҡж„Ҹи§Ғзҡ„еҶ…е®№пјҢдҝқиҚҗжңәжһ„еә”еҪ“з»“еҗҲе°ҪиҒҢи°ғжҹҘиҝҮзЁӢдёӯиҺ·еҫ—зҡ„дҝЎжҒҜеҜ№е…¶иҝӣиЎҢе®Ўж…Һж ёжҹҘпјҢеҜ№еҸ‘иЎҢдәәжҸҗдҫӣзҡ„иө„ж–ҷе’ҢжҠ«йңІзҡ„еҶ…е®№иҝӣиЎҢзӢ¬з«ӢеҲӨж–ӯгҖӮ

第еӣӣпјҢ“еҸҢдҝқ”еҲ¶еәҰдёҺ“еҚ•дҝқ”еҲ¶еәҰпјҡйҷӨдёӯеӣҪеҶ…ең°дё»жқҝеёӮеңәе®һж–Ҫ“еҸҢдҝқ”дҝқиҚҗеҲ¶еәҰд»ҘеӨ–пјҢе…¶д»–еӣҪ家е’Ңең°еҢәеқҮе®һж–Ҫ“еҚ•дҝқ”дҝқиҚҗеҲ¶еәҰгҖӮ“еҚ•дҝқ”еҲ¶еәҰдёӯпјҢдҝқиҚҗйЎ№зӣ®иҙҹиҙЈдәәдҪңдёәе…¬еҸёзҡ„йӣҮе‘ҳпјҢе…¶иЎҢдёәз»“жһңеҪ’дәҺдҝқиҚҗжңәжһ„гҖӮзӣ‘з®ЎйғЁй—ЁеҸӘйңҖзӣ‘з®ЎдҝқиҚҗжңәжһ„并жғ©еӨ„е…¶иҝқ规иЎҢдёәпјҢиҖҢдҝқиҚҗжңәжһ„е°ҶеҰӮдҪ•еӨ„зҪҡйЎ№зӣ®иҙҹиҙЈдәәеҲҷз”ұе…¶иҮӘиЎҢе®ҡеӨәгҖӮиҖҢдёӯеӣҪиҜҒзӣ‘дјҡйңҖеҗҢж—¶зӣ‘з®ЎдҝқиҚҗжңәжһ„е’ҢдҝқиҚҗд»ЈиЎЁдәәпјҢ并еҜ№дёӨиҖ…зҡ„иҝқ规иЎҢдёәеҲҶеҲ«еҲ¶е®ҡжғ©еӨ„жҺӘж–ҪгҖӮ

еҲ¶еәҰжјҸжҙһдёәдҝқиҚҗд»ЈиЎЁдәә规йҒҝеӨ„зҪҡеҲӣйҖ жқЎд»¶

з”ұжӯӨеҸҜи§ҒпјҢдёӯеӣҪзҡ„дҝқиҚҗеҲ¶еәҰдёҺе…¶д»–еӣҪ家е’Ңең°еҢәзҡ„е·®ејӮиҫғеӨ§гҖӮжҲ‘们и®ӨдёәпјҢжӯЈжҳҜиҝҷдәӣе·®ејӮеҜјиҮҙдәҶдҝқиҚҗеҲ¶еәҰдёӯзҡ„иҜёеӨҡжјҸжҙһпјҢ并иҝӣдёҖжӯҘдёәдҝқиҚҗд»ЈиЎЁдәәеңЁжҢҒз»ӯзқЈеҜјжңҹеҶ…дҪҝз”ЁеҸҳжӣҙжқҘ规йҒҝеӨ„зҪҡеҲӣйҖ дәҶеҠЁжңәе’ҢжқЎд»¶гҖӮе…·дҪ“иҜҙжқҘпјҡ

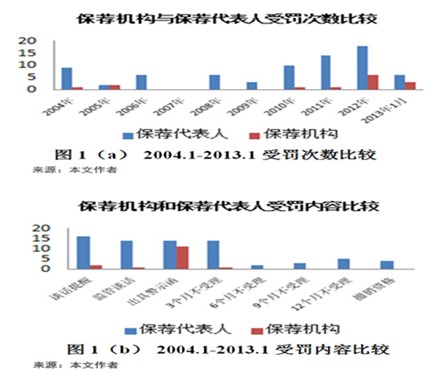

第дёҖпјҢеңЁ“еҸҢдҝқ”дҝқиҚҗеҲ¶еәҰдёӯпјҢзӣ‘з®ЎйғЁй—ЁеҜ№дәҺдҝқиҚҗжңәжһ„е’ҢдҝқиҚҗд»ЈиЎЁдәәиҝқ规иЎҢдёәзҡ„еӨ„зҪҡеӯҳеңЁеҒҸеҖҡгҖӮд»Ҙж№–еҚ—“иғңжҷҜеұұжІі”йҖ еҒҮдёҠеёӮдәӢ件дёәдҫӢпјҢиҜҒзӣ‘дјҡж’Өй”ҖдәҶдҝқиҚҗд»ЈиЎЁдәәзҡ„дҝқиҚҗиө„ж јпјҢеҚҙд»…еҗ‘дҝқиҚҗжңәжһ„еҮәе…·дәҶиӯҰзӨәеҮҪгҖӮеңЁеҜ№жҜ”дәҶ2004е№ҙиҮі2013е№ҙ1жңҲй—ҙжүҖжңүдҝқиҚҗдәәзҡ„еҸ—зҪҡжғ…еҶөеҗҺпјҢжҲ‘们еҸ‘зҺ°пјҡеҪ“дҝқиҚҗйЎ№зӣ®еҮәзҺ°й—®йўҳж—¶пјҢдҝқиҚҗд»ЈиЎЁдәәзҡ„еҸ—зҪҡж¬Ўж•°е’Ңж–№ејҸйғҪиҝңжҜ”дҝқиҚҗжңәжһ„дёҘеҺүпјҲи§Ғеӣҫ1пјҲaпјүгҖҒпјҲbпјүпјүгҖӮжӯЈжҳҜеӣ дёәиҝҷдёҖзӮ№пјҢдҝқиҚҗд»ЈиЎЁдәәжүҚдә§з”ҹдәҶеҲ©з”Ёи·іж§ҪжқҘ规йҒҝжғ©еӨ„зҡ„еҠЁжңәпјҢд»Ҙе…ҚжҲҗдёә“жӣҝзҪӘзҡ„зҫ”зҫҠ”гҖӮ

第дәҢпјҢзјәд№Ҹжңүж•Ҳзҡ„з”іиҜүжңәеҲ¶гҖӮеңЁиӢұеӣҪпјҢз”ұеёӮеңәеҸӮдёҺиҖ…жқҘиЈҒеҶідҝқиҚҗдәәжҳҜеҗҰеә”еҸ—еӨ„зҪҡпјҢдҝқиҚҗдәәеҸҜд»Ҙдҫқжі•еҜ№еӨ„зҪҡиҝӣиЎҢз”іиҜүгҖҒ并иҰҒжұӮж’Өй”ҖеӨ„зҪҡгҖӮйҰҷжёҜиҒ”дәӨжүҖд№ҹ规е®ҡпјҢеҰӮжһңеҲ¶иЈҒжҺӘж–ҪеҜ№еҪ“дәӢдәәдә§з”ҹдәҶиҙҹйқўеҪұе“ҚпјҢеҪ“дәӢдәәжңүжқғеҲ©з”іиҜүгҖӮдҪҶжҳҜпјҢеңЁдёӯеӣҪпјҢжі•еҫӢ并жңӘжҳҺ确规е®ҡдҝқиҚҗдәәеңЁеҸ—зҪҡд№ӢеҗҺеә”еҰӮдҪ•иҝӣиЎҢз”іиҜүгҖӮиӢҘеҸ—зҪҡиҖ…жғіиҰҒиЎҢж”ҝеӨҚи®®пјҢеҲҷеҫҖеҫҖйңҖиҰҒжҠ•е…Ҙе·ЁеӨ§зҡ„жҲҗжң¬пјҢеӣ жӯӨиҜҘж–№ејҸзҡ„е®һйҷ…еҸҜж“ҚдҪңжҖ§иҫғе·®гҖӮзјәд№Ҹжңүж•Ҳзҡ„з”іиҝ°жңәеҲ¶иҝӣдёҖжӯҘеҠ ејәдәҶдҝқиҚҗд»ЈиЎЁдәәеңЁйқўдёҙйЈҺйҷ©ж—¶йҖүжӢ©д»Ҙи·іж§ҪжқҘ规йҒҝеӨ„зҪҡзҡ„еҠЁжңәгҖӮ

第дёүпјҢеңЁеҸ‘иЎҢдәәдёҠеёӮд»ҘеҸҠиӮЎжқғеҶҚиһҚиө„зҡ„иҝҮзЁӢдёӯпјҢеҗ„ж–№жүҝжӢ…зҡ„иҒҢиҙЈз•ҢйҷҗдёҚжё…пјҢзӣ‘з®ЎйғЁй—ЁиҝҪиҙЈеҸ—йҷҗгҖӮйҰ–е…ҲпјҢ“еҸҢдҝқ”еҲ¶еәҰеҜјиҮҙдҝқиҚҗжңәжһ„е’ҢдҝқиҚҗд»ЈиЎЁдәәд№Ӣй—ҙиҒҢиҙЈз•ҢйҷҗдёҚжё…гҖӮиҝҷжҳҜз”ұдәҺдҝқиҚҗд»ЈиЎЁдәәеҸ—йӣҮдәҺдҝқиҚҗжңәжһ„并еҸ—е…¶иҖғж ёпјҢе®һйҷ…дёҠйҡҫд»ҘдҝқжҢҒи¶іеӨҹзҡ„зӢ¬з«ӢжҖ§пјҢеҖҳиӢҘдҝқиҚҗе·ҘдҪңеҮәзҺ°й—®йўҳеҲҷйҡҫд»ҘзЎ®е®ҡиЎҢдёәе’Ңж„Ҹж„ҝзҡ„еҪ’еұһж–№пјӣе…¶ж¬ЎпјҢгҖҠз®ЎзҗҶеҠһжі•гҖӢ规е®ҡдҝқиҚҗдәәиҰҒе®Ўж…Һж ёжҹҘе…¶д»–дёӯд»Ӣжңәжһ„зҡ„дё“дёҡж„Ҹи§ҒпјҢдҪҶеҸ—йҷҗдәҺе·ҘдҪңзҡ„дё“дёҡжҖ§д»ҘеҸҠе®Ўж ёжҲҗжң¬пјҢдҝқиҚҗдәәйҡҫд»ҘеҜ№е…¶д»–жңәжһ„зҡ„дё“дёҡжҠҘе‘ҠиҙЁйҮҸеҒҡеҮәдҝқиҜҒпјҢдёҖж—Ұиҝҷдәӣдё“дёҡж„Ҹи§ҒеҮәзҺ°й—®йўҳпјҢдҝқиҚҗдәәе’Ңе…¶д»–дёӯд»Ӣжңәжһ„еҫҖеҫҖдјҡдә’зӣёжҺЁеҚёиҙЈд»»пјӣжңҖеҗҺпјҢз”ұдәҺдҝқиҚҗдәәе’ҢеҸ‘иЎҢдәәд№Ӣй—ҙеӯҳеңЁжҳҺжҳҫзҡ„дҝЎжҒҜдёҚеҜ№з§°пјҢеҰӮжһңеҸ‘иЎҢдәәеңЁдёҠеёӮжҺЁиҚҗдёҺжҢҒз»ӯзқЈеҜјиҝҮзЁӢдёӯдёҚдәҲй…ҚеҗҲжҲ–жңүжүҖйҡҗзһ’пјҢдҝқиҚҗдәәеҸҜиғҪдјҡиў«иҝ«жүҝжӢ…жҠ«йңІдёҚе®һдҝЎжҒҜзҡ„иҙЈд»»гҖӮеӣ жӯӨпјҢеңЁеҗ„ж–№зҡ„иҒҢиҙЈз•ҢйҷҗдәӨеҸүдёҚжё…зҡ„жғ…еҶөдёӢпјҢдёҖж—ҰеҸ‘з”ҹиҝқ规иЎҢдёәпјҢеҗ„ж–№йғҪдјҡзӣёдә’жҺЁи„ұиҙЈд»»пјҢзӣ‘з®ЎйғЁй—Ёзҡ„иҝҪиҙЈд№ҹдјҡеҸ—еҲ°йҷҗеҲ¶пјҢиҝҷе°ұдёәдҝқиҚҗд»ЈиЎЁдәәйҖҡиҝҮи·іж§Ҫд»Ҙ规йҒҝеӨ„зҪҡжҸҗдҫӣдәҶжқЎд»¶гҖӮ

йЎ№зӣ®йЈҺйҷ©и¶Ҡй«ҳдҝқиҚҗд»ЈиЎЁдәәи¶ҠеҸҜиғҪеҸҳжӣҙ

дёәдәҶжЈҖйӘҢдҝқиҚҗд»ЈиЎЁдәәйҖҡиҝҮеҸҳжӣҙжқҘ规йҒҝйЎ№зӣ®йЈҺйҷ©д»ҘеҸҠеҸҜиғҪзҡ„еӨ„зҪҡиҝҷдёӘзҢңжөӢпјҢжҲ‘们收йӣҶдәҶ2006-2009е№ҙй—ҙд»Ҙе®ҡеҗ‘еўһеҸ‘зҡ„ж–№ејҸдёәйЎ№зӣ®зӯ№йӣҶиө„йҮ‘зҡ„279家дёҠеёӮе…¬еҸёзҡ„зӣёе…іж•°жҚ®гҖӮйҖҡиҝҮеҲҶжһҗпјҢжҲ‘们еҸ‘зҺ°пјҢе°Ҫз®ЎиҝӣиЎҢе®ҡеҗ‘еўһеҸ‘зҡ„дёҠеёӮе…¬еҸёжүҝиҜәе°ҶжҢүз…§еӢҹйӣҶиө„йҮ‘дҪҝз”ЁиҜҙжҳҺд№ҰжқҘжҠ•ж”ҫиө„йҮ‘пјӣдҪҶе®һйҷ…дёӯпјҢеҚҙжңү41%зҡ„е…¬еҸёе°Ҷиө„йҮ‘жҢӘз”ЁдәҺиЎҘе……жөҒеҠЁиө„йҮ‘пјҢеҸҰжңү13%зҡ„е…¬еҸёзӣҙжҺҘеҸҳжӣҙдәҶеӢҹжҠ•йЎ№зӣ®пјҢд»…жңү57%зҡ„е…¬еҸёиғҪеӨҹжҢүз…§жүҝиҜәзҡ„иҝӣеәҰе®һж–ҪйЎ№зӣ®гҖӮжҢүз…§гҖҠз®ЎзҗҶеҠһжі•гҖӢзҡ„зӣёе…іи§„е®ҡпјҢиҝҷдәӣй—®йўҳйғҪеҸҜиғҪеҜјиҮҙйЎ№зӣ®зҡ„дҝқиҚҗд»ЈиЎЁдәәйҒӯеҸ—иҜҒзӣ‘дјҡзҡ„еӨ„зҪҡгҖӮжҲ‘们еҸ‘зҺ°пјҢжүҝжҺҘйЎ№зӣ®зҡ„йЈҺйҷ©и¶Ҡй«ҳпјҢдҝқиҚҗд»ЈиЎЁдәәи¶ҠеҸҜиғҪеңЁжҢҒз»ӯзқЈеҜјжңҹеҶ…еҸ‘з”ҹеҸҳжӣҙгҖӮеҰӮдёӢиЎЁжүҖзӨәпјҢеңЁдҝқиҚҗд»ЈиЎЁдәәеҸ‘з”ҹеҸҳжӣҙзҡ„йӮЈз»„дёӯпјҢеӢҹжҠ•йЎ№зӣ®еҸҳжӣҙзҡ„ж¬Ўж•°и¶ҠеӨҡгҖҒеӢҹйӣҶиө„йҮ‘иў«жҢӘз”ЁиҮіиЎҘе……жөҒеҠЁиө„йҮ‘зҡ„жғ…еҶөи¶ҠеӨҡгҖҒдё”йЎ№зӣ®е®һйҷ…иҝӣеәҰдёҺжүҝиҜәзӣёз¬Ұзҡ„зЁӢеәҰд№ҹи¶ҠдҪҺгҖӮ

й’ҲеҜ№дёӯеӣҪзҺ°иЎҢдҝқиҚҗеҲ¶еәҰзҡ„з§Қз§ҚжјҸжҙһпјҢжҲ‘们жҸҗеҮәд»ҘдёӢе»әи®®пјҡ第дёҖпјҢдҝғиҝӣ“еҸҢдҝқ”еҲ¶еҗ‘“еҚ•дҝқ”еҲ¶иҪ¬еҸҳпјҢйҖҗжӯҘе®һж–Ҫ“з»Ҳиә«дҝқиҚҗеҲ¶”пјӣ第дәҢпјҢжҳҺзЎ®еҗ„дёӘжңәжһ„д№Ӣй—ҙзҡ„жқғиҙЈз•ҢйҷҗпјҢдҝғдҪҝдҝқиҚҗдәәдё“жіЁең°е®ҢжҲҗдҝқиҚҗе·ҘдҪңпјҢиҖҢж— йңҖиҖ—иҙ№иҝҮеәҰзҡ„зІҫеҠӣе®Ўж ёеҗ„йЎ№дё“дёҡжҠҘе‘Ҡпјӣ第дёүпјҢе»әз«Ӣжңүж•ҲгҖҒеҸҜиЎҢзҡ„з”іиҜүжңәеҲ¶пјӣ第еӣӣпјҢиҝӣдёҖжӯҘе®Ңе–„зӣ‘з®ЎдҪ“зі»пјҢеҠ ејәеҜ№дҝқиҚҗдәәиҝқ规иЎҢдёәзҡ„е®һйҷ…еӨ„зҪҡеҠӣеәҰгҖӮ

пјҲдҪңиҖ…: зҷҪдә‘йңһпјҢеҗҢжөҺеӨ§еӯҰз»Ҹз®ЎеӯҰйҷўж•ҷжҺҲпјӣдёҘжўҰиҺ№пјҢеҗҢжөҺеӨ§еӯҰз»Ҹз®ЎеӯҰйҷўеҚҡеЈ«з”ҹпјӣй’ҹе®ҒжЎҰпјҢеҗҢжөҺеӨ§еӯҰз»Ҹз®ЎеӯҰйҷўеүҜж•ҷжҺҲпјү

жқҘжәҗпјҡеҚҺе°”иЎ—ж—ҘжҠҘ

https://cn.wsj.com/gb/20140320/GGL071910.asp?source=UpFeature